Si estás estudiando contabilidad y te confundes con los conceptos básicos, no te preocupes: entender qué es un activo es más fácil de lo que parece si te lo explican bien.

En este artículo te voy a enseñar de forma clara y con ejemplos:

– Qué significa “activo” en contabilidad

– Qué tipos de activos existen

– Cómo se clasifican y valoran

– Y un caso práctico para que lo veas aplicado

¿El objetivo? Que no solo lo memorices: que lo entiendas.

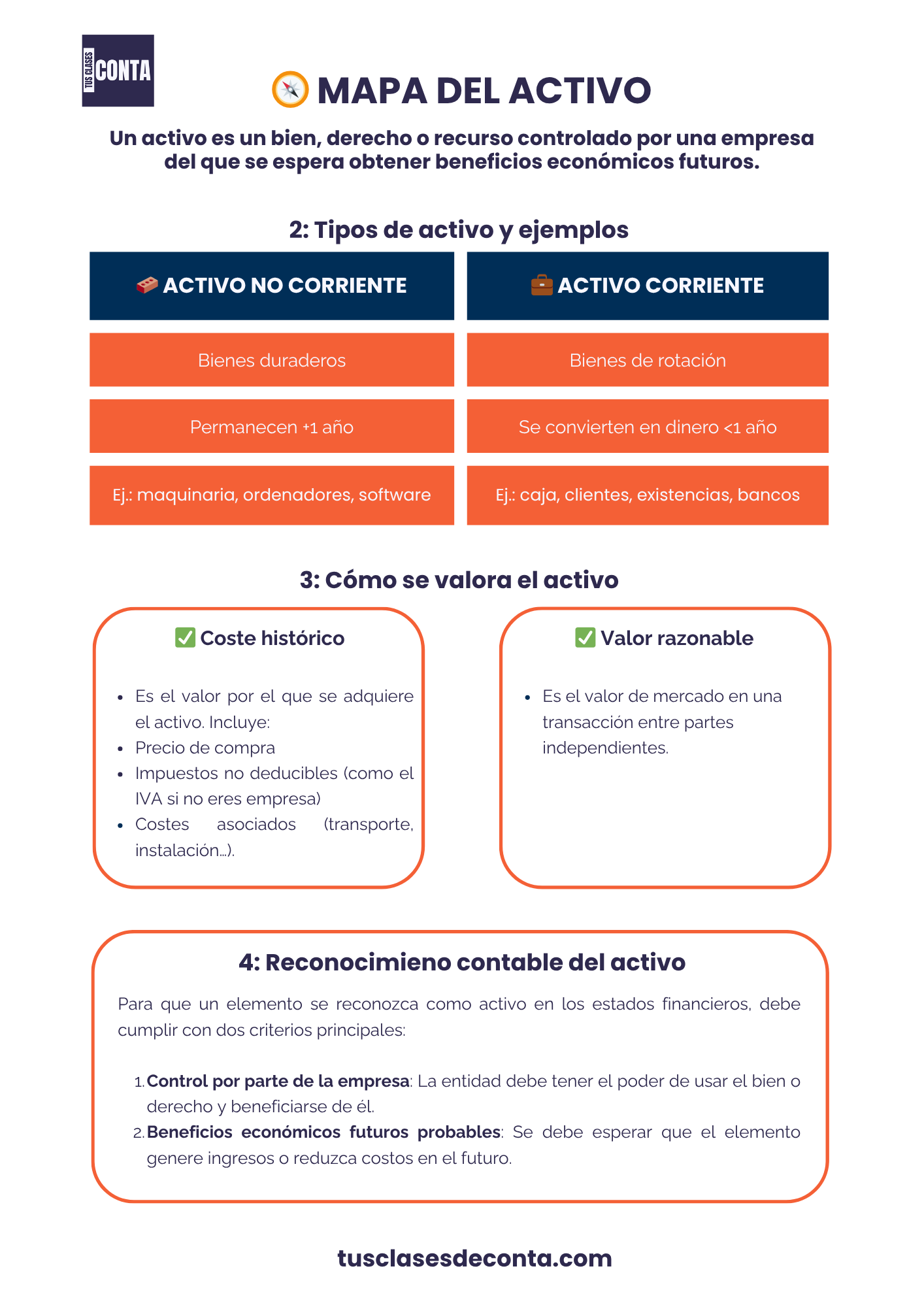

¿Qué es un activo en contabilidad?

Un activo es un bien, derecho o recurso controlado por una empresa del que se espera obtener beneficios económicos futuros.

Es decir, un activo aporta valor a la empresa y puede convertirse en dinero o utilizarse para generar ingresos.

Esta definición está recogida en el Marco Conceptual del Plan General de Contabilidad (PGC).

Ejemplos de activos:

– El dinero en caja o en el banco

– Un coche de empresa

– Un ordenador usado para trabajar

– Las facturas pendientes de cobro de tus clientes

¡Ojo!, No todos los recursos que posee una empresa son considerados activos.

Para que un recurso se reconozca como activo debe cumplir tres condiciones:

1. Estar bajo el control de la empresa

2. Generar beneficios económicos futuros

3. Tener un valor cuantificable

Ejemplo:

Una silla rota que no se puede usar ni vender ya no es un activo. Tampoco lo es un bien que pertenece a un trabajador aunque esté en la empresa.

Tipos de activo

Los activos se clasifican en dos grandes grupos, según el tiempo que van a permanecer en la empresa:

Activo corriente:

Son los activos que se espera convertir en efectivo o consumir en el corto plazo (normalmente dentro de un año).

Ejemplos:

– Dinero en efectivo

– Cuentas bancarias

– Mercancías almacenadas (existencias)

– Clientes (facturas por cobrar)

– Anticipos a proveedores

¿Necesitas más detalle?: ¿Qué es el activo corriente? →

Activo no corriente:

Son los activos que permanecen más de un año en la empresa, normalmente como herramientas para operar.

Ejemplos:

– Maquinaria

– Vehículos

– Muebles

– Ordenadores

– Terrenos y construcciones

¿Necesitas más detalle?: Ver ejemplos y ejercicios de activo no corriente →

Ejemplos de activo en una empresa

En una empresa, algunos ejemplos típicos de activos son:

- Efectivo y equivalentes: Dinero en caja o bancos.

- Existencias: Materias primas, productos en proceso y productos terminados.

- Cuentas por cobrar: Facturas pendientes de cobro de los clientes.

- Inversiones financieras: Acciones, bonos u otros instrumentos financieros.

- Propiedades, planta y equipo: Edificios, maquinaria, vehículos.

- Activos intangibles: Marcas, patentes, software especializado.

El activo en el balance de situación

El activo se presenta en el balance de situación como la primera gran categoría, dividiéndose en activo no corriente y activo corriente.

Este apartado muestra cómo la empresa distribuye sus recursos y cómo está financiada para operar. La estructura típica es:

- Activo no corriente

- Propiedades, planta y equipo

- Activos intangibles

- Inversiones a largo plazo

- Activo corriente

- Inventarios y existencias

- Cuentas a cobrar

- Efectivo y equivalentes

Reconocimiento contable del activo

Para que un elemento se reconozca como activo en los estados financieros, debe cumplir con dos criterios principales:

- Control por parte de la empresa: La entidad debe tener el poder de usar el bien o derecho y beneficiarse de él.

- Beneficios económicos futuros probables: Se debe esperar que el elemento genere ingresos o reduzca costos en el futuro.

¿Cómo se valora un activo en contabilidad?

En contabilidad, un activo no solo se registra: se valora, es decir, se asigna un valor económico que refleja su coste o utilidad.

Las dos formas principales de valoración son:

- Coste histórico

Es el valor por el que se adquiere el activo. Incluye:

– Precio de compra

– Impuestos no deducibles (como el IVA si no eres empresa)

– Costes asociados (transporte, instalación…)

Ejemplo:

Si compras una impresora por 500 €, pagas 50 € de transporte y no puedes deducir el IVA, el coste histórico será de 550 €.

- Valor razonable

Es el valor de mercado en una transacción entre partes independientes. Solo se usa en ciertos casos (activos financieros, revalorizaciones…).

- Amortización (o depreciación)

Aplica a activos no corrientes que pierden valor con el uso o el tiempo. Cada año se registra contablemente esa pérdida como gasto.

Ejemplo:

Una máquina de 1.000 € con vida útil de 5 años se amortiza 200 € cada año.

Activo vs gasto: ¿cuál es la diferencia?

Esta duda es muy común entre los alumnos que están empezando.

Un activo es un recurso que se mantiene en la empresa y genera valor en el tiempo.

Un gasto, en cambio, se consume de forma inmediata y no tiene un beneficio futuro.

Ejemplo claro:

– Comprar una impresora = activo no corriente

– Comprar papel o tinta = gasto

Este tipo de confusiones es frecuente en exámenes, así que conviene tenerlo claro.

Descarga el Mapa del Activo

¿Quieres tener esta explicación en un esquema visual?

Estudiar contabilidad no es leer artículos sueltos. Es seguir una ruta. En tusclasesdeconta.com te marcamos el siguiente paso.

Estudiar contabilidad no es leer artículos sueltos. Es seguir una ruta. En tusclasesdeconta.com te marcamos el siguiente paso.